央行公布新一轮LPR报价 与上月持平!

5月20日, 央行最新公布LPR最新报价,5年期以上LPR为4.65%!这对已经买房或即将买房的朋友会产生什么影响呢?

01

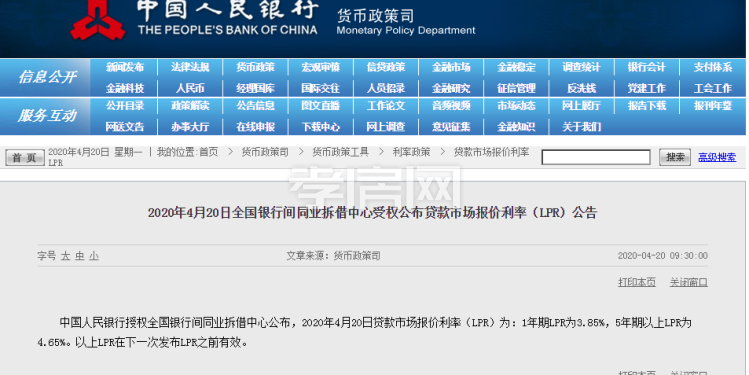

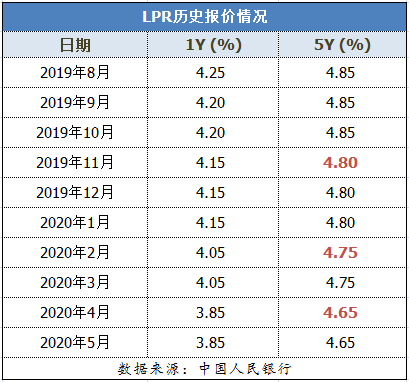

央行公布新一轮LPR(贷款市场报价利率)报价,最新的贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR 为4.65%。

本期报价与上次相比,一年期和五年期LPR报价均维持不变。

此前,央行曾用实际行动暗示5月LPR降息的概率很小。

MLF、逆回购利率、LPR作为央行调节整个金融市场的三大工具,整体趋势是较为一致的。

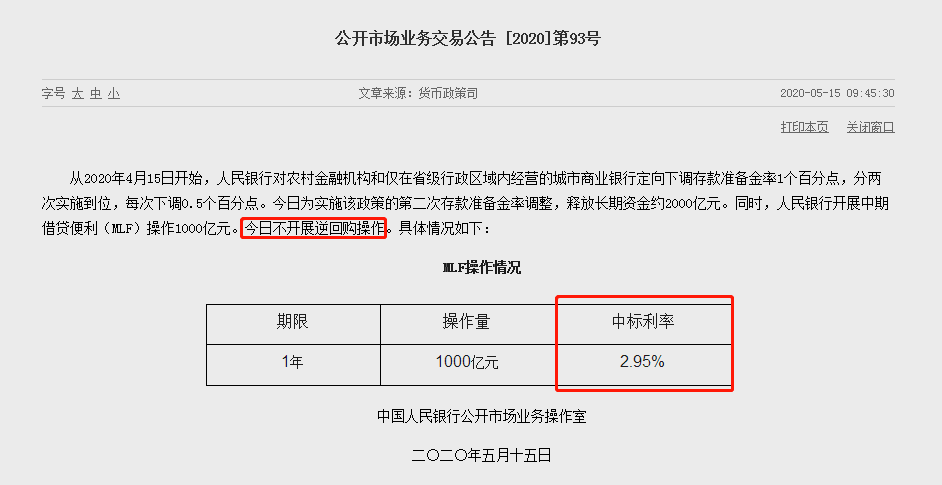

5月15日,央行对中小银行定向降准,释放资金约2000亿人民币。当天,央行续作到期的MLF,利率和上个月的2.95%保持一致。

逆回购利率方面,人民银行发布公告表示,目前银行体系流动性总量处于合理充裕水平,5月19日不开展逆回购操作。

截图来源:央行官网

MLF和逆回购利率的不变,或许就已经预示了LPR大概率也不会变化。

早前就有不少业内人员表示,5月LPR将维持不变。

“定向降准加上MLF给银行提供了长期的流动性支持,有助于商业银行的资产负债管理,MLF价格不变主要有两个方面考虑,一是5月以来美元指数回升,包括人民币在内的非美货币存在压力,另一方面,通胀仍在3.3%,政策利率下降的动力不足。”中国民生银行首席研究员温彬认为,5月20日公布的1年期和5年期LPR都不会调整。

但是,从长期来说,LPR整体还是以下行为主要趋势,未来几月LPR或将继续下调。

关于要不要转换LPR这里也说明一下。

利率转换的计算方式

先说明转换前后,个人房贷利率的计算方式:加点点数不变,LPR随行就市。

1.算加点点数,将你现在的利率与2019年12月20日公布的五年期以上LPR4.8%做“差”(可正可负);

2.在2019年12月20日公布的五年期以上LPR4.8%的基础上加上上述“差”,作为你今年的还款利率,即今年还款数额不变;

3.下一年的还款利率为:前一年的12月20日公布的五年期以上LPR或放款日最近的五年期以上LPR+“差”。

举个例子:小张的房贷是30年期,利率水平为基准利率下浮10%,即4.41%(4.9%×(1-10%)=4.41%)。

1.加点点数,与2019年12月20日公布的五年期以上LPR4.8%做“差”,加点点数为-39(4.41-4.8%=-0.39%)

2.今年的房贷利率为:2019年12月20日公布的五年期以上LPR4.8%的基础上加上上述“差”,为4.41%(4.8%-0.39%=4.41%);

3.2021年的还款利率:小张的房贷利率约定于每年1月1日调整。

在2021年1月1日,利率水平会随LPR的变化而调整,如果2020年12月20日发布的LPR下降为4.6%,那么利率水平相应调整为4.21%(4.6%-0.39%=4.21%)。

利率水平在基准利率上浮的也同理:如小李的利率水平为基准利率上浮20%,即5.88%。

1.加点点数为1.08%;

2.今年房贷利率为5.88%;

3.若约定于每年1月1日调整,若2020年12月20日发布的LPR下降为4.6%,那么其2021年还款利率为5.68%。

目前,我国经济增长速度总体放缓,利率正在呈现降低趋势。从这个意义上来讲,近几年LPR还有下调空间。看遍各类专家预计,利率下调在至少在三五年内都是存在的,也有说近十年都是有可能的。

这里需要提醒买房人的是,房贷利率加点数值一旦确定,整个合同期限内都固定不变。所以买房贷款的时候,应该先跟银行协商好,以后调整利率的周期是多久,最短是1年,最长为合同期限。